Компания Мегафон один из основных мобильных операторов в Российской Федерации. Мегафон входит в большую тройку операторов (МТС, Мегафон, Билайн). У компании свыше 76 млн. абонентов. Общее количество акций Мегафона составляет 620 млн. акций с номинальной стоимостью 10 копеек. Около 15% этих акций обращаются на бирже (free float 14,6%).

Структура акционерного капитала компании Мегафон представлена ниже:

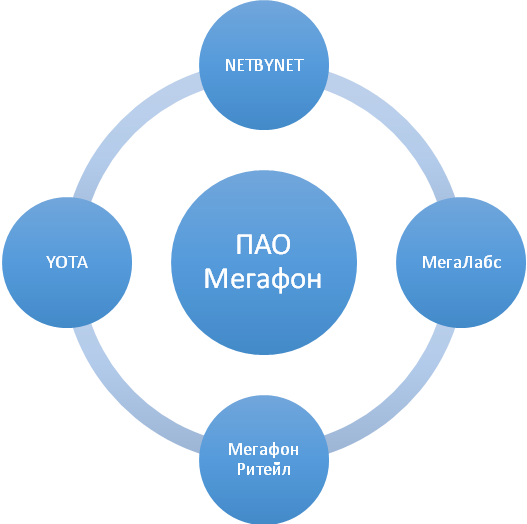

Группа Мегафон объединяет в себя следующие направления:

- Мегафон Ритейл – продает услуги связи, оборудование и занимается обслуживанием клиентов;

- YOTA – оператор сети и скоростной интеренет;

- МегаЛабс – разработка инновационных технологий;

- NETBYNET – обеспечивает связь и доступ в интернет

- ПАО Мегафон – непосредственно сама компания, оказывающая услуги связи и работающая во всех услугах телекоммуникаций.

После выхода акций на ММВБ, котировки Мегафона поднялись с 600 до 1200 руб. за акцию. После преодоления максимума, котировки начали медленно сползать вниз и вернулись в район 600 руб. за акцию. Динамика котировок акций Мегафон представлена на схеме ниже:

Также, расписки на акции Мегафона торгуются на Лондонской бирже LSE c 2012 года:

Финансовые показатели Мегафона представлены в таблице ниже:

Начиная с 2013 года Мегафон снижает выручку и не показывает никаких темпов роста по чистой прибыли. Тем ни менее компания старается платить высокие дивиденды, тем самым обеспечивая инвесторов, которые поверили в компанию хорошей отдачей.

Дивидендная история мегафона :

| Период выплаты | Дивиденд на 1 акцию, руб | Дата закрытия реестра |

| 2016 прогноз | 58,06 | 14.07.2017 |

| 2016 (1 квартал) | 8,06 | 11.07.2016 |

| 2015 | 48,38 | 11.07.2016 |

| 2015 (9 месяцев) | 64,51 | 22.12.2015 |

| 2014 | 16,13 | 13.07.2015 |

| 2013 | 64,51 | 11.07.2014 |

Почему падают акции Мегафона?

Ответ на этот вопрос максимально прост. Главная причина это отсутствие физического роста компании. Действительно, если посмотреть какими темпами мегафон развивался в прошлые годы и сейчас, сразу станет понятно осторожное отношение инвесторов к компании. На графиках ниже представлены показатели выручки и чистой прибыли в разрезе лет.

На самом деле видно, что финансовые показатели компании после высокого темпа падения в 2013 году, начали стабилизироваться и возможно в ближайшие годы, компания полностью остановит падение и перейдет в точку роста. Перспективы акций Мегафона в в будущем значительно улучшатся.

На данный момент акции Мегафона оценены рынком достаточно корректно. Ниже в таблице представлены основные мультипликаторы Мегафона и сравнение их с аналогами:

Мегафон выглядит дорогим по показателям p/e, ev/ebitda и слабым по рентабельности.

ПАО Мегафон представила отчет за 6 месяцев 2016 года по МСФО. Общая выручка компании увеличилась на 3,4 % достигнув 78,7 млрд.руб. При этом, компания снизила чистую прибыль на 44 % до 7,2 млрд. руб. Чистый долг компаниии Мегафон на конец 1 полугодия 2016 года составил порядка 167 млрд. руб. Капитальные затраты выросли на 3% до 12,9 млрд. руб. Хорошей новостью стал рост абонентов компании на 3,8 % до 76,6 млн. человек. Отчетность нельзя назвать слишком слабой, но ожидания рынка были много выше. Главной причиной стало ужесточение конкуренции и компании придется как-то уживаться с новыми реалиями, которые с каждым годом становятся более заметными. Главный показатель – выручка от оказания мобильных услуг связи снизился. Рост общей выручки произошел только за счет увеличения продаж оборудования и фиксированных услуг. Все эти факторы снизили рентабельность компании. Рентабельность по OIBDA упала до 39%. Напомним, что за первое полугодие 2015 года рентабельность была на уровне 45%.

Стоит ли покупать акции Мегафона сейчас?

Мы считаем Мегафон не плохой инвестицией, но ждать серьезного роста капитализации компании в ближайшие годы не стоит. В перспективе 2-3 лет мы ждем начала восстановления показателей компании, но повторяем что Мегафон на сегодняшний день достаточно корректно оценен рынком. К тому же сейчас есть более перспективная компания из коммуникационного сектора – Ростелеком.

комментария