Среди всех существующих способов увеличить свои капиталы самый доступный это банковский вклад. Финансовое учреждение предлагает населению банковский продукт для сохранения и получения дополнительного дохода.

Виды некоторых банковских вкладов

Размещение в банке, это переданные на хранение банку средства под известный процент. Существует две основные группы вкладов:

- срочные – размещение средств на определенный срок по истечению которого производится выплата денег и процентов;

- до востребования – где деньги выдаются по первому требованию.

Ставки срочного вклада выше, но при досрочной выплате взимается неустойка.

Регулирование средств и пути достижения целей

Владельцы накоплений, управляя личными сбережениями стремятся их обезопасить, получить дополнительный прирост и сохранить ликвидность.

В идеале вкладчики желают получить:

- высокую доходность;

- уверенность в физической защищенности средств;

- уверенность в ликвидности.

Самая высокая ставка счета или депозита

Высокая доходность

Определяется принятием некоторых рисков. Желая получить повышенную ставку депозита, можно доверить средства на счет некрупного частного банка. Подобные организации всегда предлагают большие проценты, чем государственные учреждения. Вкладчик, рассчитывая на процент опережающий инфляцию, рискует потерять свои средства полностью или частично если у банка отзовут лицензию.

Некоторые причины отзыва лицензии:

- неисполнение законов или актов и сомнительные операции;

- низкокачественные активы или не созданные резервы;

- потеря ликвидности или капитала;

- недостоверная отчетность или нарушение порядка отчетности;

- отсутствие внутреннего контроля, недостача в кассе, нарушение ФЗ-115.

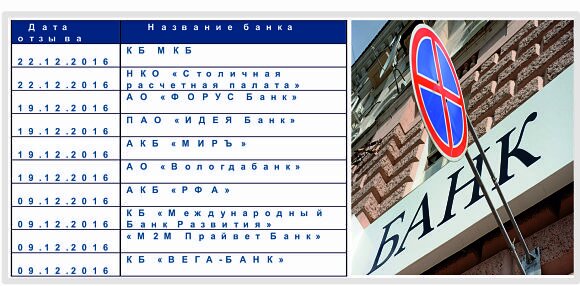

Банки, лишенные лицензии за декабрь 2016

Итог:

риск уравновешивает доходность, и вся выгода определяется ликвидностью. Которой следует немедленно воспользоваться при любых признаках неустойчивости частного банка.

Самое надежное размещение накоплений

Прогноз процентов банковских вкладов в 2017 году

Высокая ликвидность требует компромисс в отношении выгоды. Разместив сбережения в государственном банке владелец счета уверен в сохранности застрахованной части суммы и возможности получить деньги на руки в любой момент. Прибыльность данной схемы сбережения находится под вопросом. При прогнозном значении ключевой ставки на конец 2017 года от большинства аналитических российских центров в 5% и уровне инфляции 4%, извлеченная доходность составит 1% без учета комиссий. В случае, если прогноз оправдается в части процентной ставки, а инфляция продублирует показатель 2016 года прибыльность будет отрицательна и составит -2%. Добавив расходы, связанные с открытием и ведением счета, можно констатировать финансовый результат от -1% до -3%.

- вклады в отечественные банки гарантированы государственным договором страхования на сумму в рублях 1,4 миллиона;

- выплаты производятся только банками-участниками системы страхования.

Система страхования не предусматривает выплаты в ряде случаев:

- вклады в отделения банков РФ за рубежом;

- суммы, в доверительном управлении банка;

- средства, на безличных счетах учета драгоценных металлов;

- безналичные суммы в электронных форматах.

В России за 2016 год

- доходность вкладов в государственном банковском секторе составляет 2%;

- инфляция 5,2%;

- максимальная ставка по вкладам 8,49%;

- средняя ставка по вкладам в октябре 6,2%.

Итог:

вкладчик размещает средства в надежном месте, доплачивая банку за их охрану и имеет относительно высокую ликвидность. В наихудшем раскладе сохраняет застрахованную и гарантированную государством к выплате денежную часть.

Самый популярный способ контроля денег

Абсолютную ликвидность, высокий риск и инфляционные потери дает метод «сбережений под матрасом». Хотя всегда изобретают новые способы вкладывать деньги, скрывать накопления при себе самый популярный способом сохранения наличности. Единственный положительный фактор схемы ликвидность.

Итог: владелец имеет доступ к полному объему сбережений в любое время. К сожалению, пути доступа к чужим наличным средствам изыскивают неблагонадежные граждане, и часто находят. «Домашние» деньги страхованию не подлежат и в случае кражи крайне редко возвращаются владельцу. Учитывая девальвацию популярность метода не обоснована с точки зрения суммы рисков.

В действительности достигнуть всех поставленных целей невозможно. Приоритет следует отдать самому значимому пункту, предварительно применив первый закон бизнеса «не держать все вместе»

Как заработать деньги на практике

Ключ к грамотному управлению деньгами - концептуальный баланс, достигаемый диверсификацией. Необходимо использовать несколько сберегательных инструментов, создав простой и эффективный портфель.

Основные доступные инструменты размещения средств:

- акции;

- облигации;

- наличные на сберегательном счете или депозите.

Общая начальная цель в получении дохода выше чем годовая инфляция.

Особенности активов:

- Безопасность и стабильность обеспечит наличный портфель. Депозиты и сберегательные счета самые надежные инвестиции с самым низким коэффициентом доходности и риском превышения инфляции над отдачей.

- Акции вносят наибольший вклад в умножение денег и наиболее полезны по сравнению с риском. Акции обеспечивают наибольший потенциал роста портфеля. Инструмент несколько рискован в краткосрочной перспективе. Но инвесторы, пережившие большие колебания цен вознаграждаются высоким положительным выходом.

- Облигации с фиксированной доходностью приносят стабильный доход. Их рыночная цена менее волатильна сравнительно с акциями. Одновременно инструмент предлагает более высокую прибыль чем депозит и чуть меньшую ликвидность. Деньги, размещенные в облигации доступны, но не в любое время.

Принимая окончательное решение

Стать инвестором значит вкладывать деньги в проекты, которые могут заработать доход. Участие в инвестициях предполагает определенную степень риска. Вложение денег требует внимания, изобретательности и доли удачи.

Успешное инвестирование денежных средств, обеспечивающее максимальную эффективность то, которое максимизирует прибыль. Прибыль зависит от потребностей и приемлемой степени риска. Инвестиции более рискованными и поэтому доходность будет выше.

Средства требуют надлежащего управления. Консультации и материалы специализированного интернет ресурса, помогут в управлении личными накоплениями. Финансовое развитие требует времени и усилий, но его плоды, трудно переоценить в долгосрочной перспективе.

комментариев