Получая много вопросов следует ли входить в новый 2017 год с акциями, мы решили написать небольшой пост, в котором подобрали лучшие бумаги, способные принести своим владельцам хорошую прибыль в 1 полугодии следующего года.

Лично мы, решили не выходить в кэш перед новым годом, хотя бы по той причине, что не ждем негативных новостей и считаем, что рынок в первом полугодии 2017 года будет сильным и растущим. По прежнему считаем, что ММВБ сильно недооценен и имеет большие перспективы роста. В связи с этим, расскажем с какими акциями в портфеле мы решили остаться и почему. В данном материале мы опишем только один наш портфель, который считаем будет наиболее сбалансированным и прибыльным на рассматриваемом промежутке времени.

Акции компаний, которые вырастут в 2017 году!

- Газпром. Идея простая и не новая - дивиденды компании по нашим прогнозам составят 50% от чистой прибыли по МСФО. О прогнозируемом размере дивиденда на одну акцию можно посмотреть здесь. Справедливая цена - 175 рублей;

- Интер РАО. Основные капитальные затраты завершены и наступило время дивидендов. Компания уже заявила, что полностью готова выплачивать достойные дивиденды, которые будут составлять 25% от чистой прибыли по МСФО. Мы все же рассчитываем, что в 2017-2019 гг., директива правительства о направлении 50% от прибыли на дивиденды коснется и ИнтерРао. Также отмечаем приличную недооценку компании по мультипликатору ev/ebitda. Справедливая цена - 5 рублей;

-

Мечел ап. Акции мечела, скорее всего станут главной движущей силой портфеля. Годовой отчет будет очень сильным и мы однозначно увидим рост стоимости акций мечела ап до 210 рублей за акцию и возможно выше. Высокие цены на уголь отразятся в хорошую сторону на прибыльности компании в 4 квартале 2016 года, годовом отчете за 2016 год и на всем 2017 году. К тому же компания по своей новой дивидендной политике направляет 20% прибыли на выплату дивидендов. По самому пессимистичному прогнозу, дивиденд на 1 привилегированную акцию Мечела может составить 13 рублей. Также интересны обыкновенные акции Мечела и Распадской.

Справедливая цена - 210 рублей;

-

Алроса. Очень перспективная и недорогая по показателям компания, с высокой дивидендной доходностью. Алроса вполне способна стать локомотивом роста портфеля после Мечела ап и Распадской.

Справедливая цена - 130 рублей;

-

ГМК Норильский Никель. Эта идея немного более долгосрочная. Мы ожидаем роста стоимости никеля в 2017-2020 гг. Помимо роста цен на металл, понятная высокая дивидендная доходность Норильского никеля является одной из лучших в секторе, что будет способствовать интересу инвесторов к компании.

Справедливая цена - 14 000 рублей;

-

Московская биржа. Хорошая дивидендная история и хороший потенциал для роста. Идею также можно отнести к долгосрочным стабильным вложениям и держать такие акции следует годами.

Справедливая цена - 140 рублей;

-

М.Видео. Покупаем эту компания только под оферту. Как вы уже все знаете, компания Сафмар приобретает акции инвестиционной компании Александра Тынкована и партнеров, владеющей 57,7 % М. Видео. Сделка оценивается в 1,26 млрд. долларов (при пересчете на акцию в рублях - около 420 рублей на акцию). Самфар в случае одобрения ФАС выставит оферту миноритариям. На этом можно заработать ориентировочно 7%.

Справедливая цена - 410 рублей;Внимание! Согласно новости ПРАЙМ от 28.12.2016 ФАС продлил рассмотрение ходатайство Сафмара на покупку М. Видел на 2 месяца, для более точного исследования. Таким образом новость негативно скажется на котировках, ввиду того, что рынок ожидал положительного решения в январе. Идея остается актуальной, но ждать придется дольше.

-

Русал plc. Крайне недооцененная и перспективная компания, которая может показать хороший рост в ближайшей перспективе. Прогнозное значение p/e по 2016 году находится в пределах значений 4-5, что подразумевает приличный дисконт к аналогам, а также Норильскому никелю.

Справедливая цена - 32 рублей;

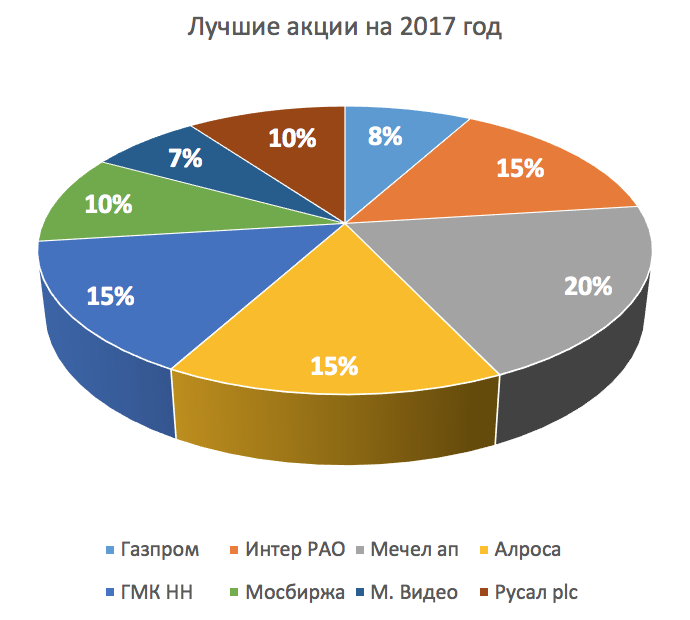

Ниже на диаграмме представлее наш портфель в процентном соотношении. Это наименее рискованный портфель бумаг, который по нашему мнению принесет до 30-40 процентов роста за 1 полугодие 2017 года. Мы не рекомендуем составлять именно такой портфель, а использовать данный пример для информационных целей.

Это наименее рискованный портфель бумаг, который по нашему мнению принесет до 30-40 процентов роста за 1 полугодие 2017 года. Мы не рекомендуем составлять именно такой портфель, а использовать данный пример для информационных целей.

комментариев